Fashion & Lockdown: come sono cambiate le ricerche degli italiani ai tempi del Coronavirus

Lavorando con numerosi brand del settore Fashion&Luxury, come agenzia possiamo contare su un punto di vista privilegiato che ci permette di monitorare quotidianamente a livello organico i volumi di ricerca per determinati settori merceologici, oltre alle singole keyword utilizzate.

Questa analisi vuole mostrare non solo come i trend YoY siano cambiati per il mondo del fashion, ma anche quanto e per quali categorie merceologiche.

Sono state prese in esame oltre 14.000 keyword del settore Fashion — abbigliamento, calzature e accessori persona – in Italia e, in seguito ad una catalogazione delle stesse, analizzate per capire in che modo abbia inciso il lockdown nel cambiamento delle abitudini degli italiani.

Per individuare le keyword più rilevanti che ci consentissero di avere una panoramica sull'intero settore abbiamo utilizzato Google Keyword Planner, uno strumento che consente di vedere quali sono i termini di ricerca più utilizzati dagli utenti e quante volte vengono cercati ogni mese (con la possibilità di visualizzare anche i dati storici).

Ma adesso passiamo alle cose interessanti 🙂

Abbigliamento, accessori, calzature

Partiamo dal generale: se prendiamo come riferimento il mese di marzo 2020, sicuramente il più stressato dalla crisi per via dell'imprevedibilità degli eventi e dai numeri preoccupanti raggiunti dal nostro Paese, notiamo come (grafico 1), rispetto allo stesso mese dell'anno scorso, le categorie abbigliamento, accessori e calzature abbiano subito un rallentamentoin termini di ricerche effettuate dagli utenti.

Anche se ad un primo sguardo il calo sembra poco rilevante, scendendo nel dettaglio di queste categorie — come evidenzieremo nei grafici successivi – si nota che questo sostanziale equilibrio è comunque dovuto ad aumenti o cali significativi nel numero di ricerche di singole sottocategorie merceologiche.

È stato quindi interessante analizzare l'andamento delle ricerche e cercare di capirne le cause, tra le quali possiamo ipotizzare:

- l'impossibilità dell'acquisto in negozio dovuta al lockdown;

- la chiusura (o forte limitazione negli acquisti) attuata da alcuni ecommerce;

- una più bassa propensione all'acquisto generale degli utenti;

- il non potere (per causa di forze maggiore) uscire di casa che implica il non doversi preoccupare di acquistare abbigliamento.

Se si analizza il grafico precedente operando una distinzione di genere tra gli utenti, i dati ci dimostrano che:

- per gli uomini, la categoria degli accessori è quella che risente maggiormente del lockdown: anno su anno l'acquisto è calato del -16%, mentre abbigliamento e calzature si attestano rispettivamente a -3% e -1%;

- discorso diverso per le donne: sebbene l'acquisto degli accessori diminuisca di pari passo alla percentuale registrata dagli uomini (-16%) e le calzature di un -13%, è l'abbigliamento a registrare l'unico dato in positivo +16%, dovuto all'elevato aumento registrato dalle categorie Intimo, Intimo notte e Tute.

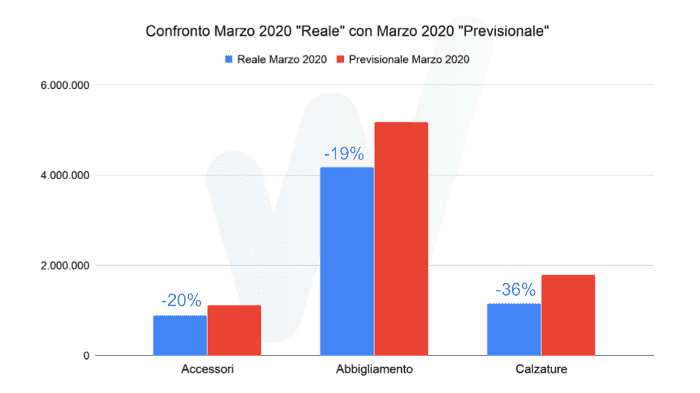

Al fine di stimare in modo ancora più completo il calo e non limitarci al solo confronto anno su anno, abbiamo effettuato anche una previsione statistica del numero delle ricerche che ci saremmo aspettati per questo periodo dell'anno senza l'emergenza.

Per la stima delle ricerche di Marzo 2020 siamo quindi partiti dai dati storici degli ultimi 4 anni per ottenere un ipotetico volume di ricerca che ci saremmo attesi — senza cambiamenti rilevanti — nel comportamento degli utenti.

Nel grafico sottostante riportiamo quindi un confronto tra i dati reali delle ricerche nel Marzo 2020 e i dati stimati delle ricerche di Marzo 2020: emerge che è chiaramente l'ambito delle calzature quello che ha subito la contrazione più evidente tra le ricerche degli italiani, toccando un -36% rispetto alle previsioni, ma che anche abbigliamento e accessori registrano uno scostamento significativo (-20% e -19%).

Questa analisi, basata sulle previsioni di traffico, evidenzia già come in realtà il calo reale sia nettamente significativo rispetto a quello che si può analizzare con il confronto YoY.

Nonostante questo per le analisi seguenti abbiamo scelto di basarci sempre sul confronto Marzo 2020 vs. Marzo 2019 perché riteniamo più corretto avanzare ragionamenti su dati reali.

Le categorie più ricercate

Abbigliamento

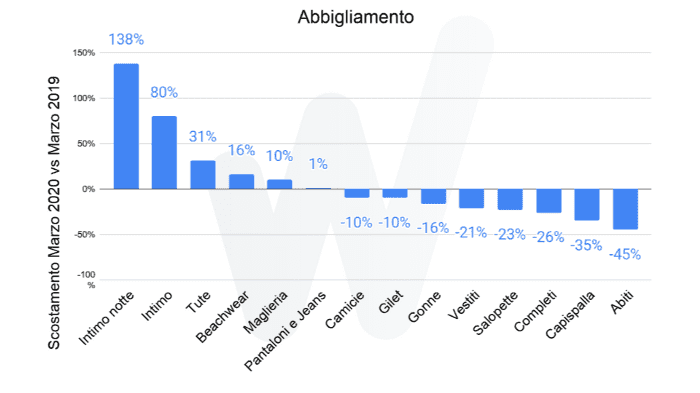

Entrando nel merito delle sottocategorie dell'abbigliamento si possono estrarre le seguenti evidenze:

- Salta subito all'occhio come le ricerche di ciò che è più comunemente associato allo "stare in casa" come, ad esempio, quelle inerenti all'intimo notte (pigiami) e alle tutesiano aumentate considerevolmente;

- Significativo anche l'aumento per quanto riguarda l'intimo in generale(slip, reggiseni, boxer, etc.);

- Calo abbastanza generalizzato di tutti gli indumenti che si utilizzano principalmente fuori casa;

- Interessante anche il lieve aumento registrato per la categoria "Beachwear" (costumi e abbigliamento mare): forse le belle giornate di sole hanno spinto le persone a godersi il giardino o il terrazzo di casa.

Da questi dati possiamo affermare che chi è in casa predilige la comodità ragionando sul breve periodo: non sta programmando acquisti per la fine del lockdown (o perlomeno, non lo faceva a Marzo). Sarà interessante confrontare i dati di Marzo con quelli di Aprile per verificare un eventuale cambio di tendenza che – secondo quello che vediamo – sta già probabilmente avvenendo ma potremo verificarlo solo a Maggio quando saranno disponibili i dati dei volumi di ricerca di Aprile.

Se operiamo anche qui una distinzione di genere, osserviamo che:

- per quanto riguarda gli uomini, aumentano del 174% le ricerche per intimo notte e del 93% quella per le tute. Gilet, capispalla e completi diminuiscono rispettivamente del 3%, 28% e 31%.

- le donne seguono la scia maschile con un aumento del 161% delle ricerche per intimo notte e dell'83% per la sottocategoria intimo. Abiti e capispalla registrano cali importanti del 41% e 45%.

Accessori

Ma quanto abbiamo ricercato gli accessori online?

Come abbastanza prevedibile si evidenzia un aumento molto elevato per tutto il cluster di ricerche associato ai "guanti": in realtà questo è molto probabilmente viziato da tutti gli utenti che hanno cercato guanti in lattice per proteggersi durante l'emergenza.

Significativo anche l'aumento per quanto riguarda tutto ciò che è collegato ai capelli come gli "accessori capelli" e i "cappelli": gli utenti stanno cercando di sopperire alla chiusura dei parrucchieri con accessori per tenere in ordine i capelli o per coprirli.

Anche se lieve, si registra un aumento per quanto inerente "Sciarpe e Foulard": forse gli utenti li stanno cercando per coprirsi naso e bocca in assenza di mascherine? Vedremo se ci sarà una qualche conferma nei dati del mese di Aprile.

Il calo più significativo si registra sulle categorie di prodotti che vengono utilizzati nelle occasioni più formali o sul luogo di lavoro.

Anche qui scendiamo nel dettaglio di genere:

- gli uominihanno privilegiato — quest'anno rispetto all'anno scorso — acquisti inerenti ad accessori per capelli (104%) come bandane, cerchietti e fasce, mentre calano gli accessori dedicati ad eventi speciali, come i gemelli (-45%). Sicuramente l'impossibilità di andare dal parrucchiere ha reso la necessità di curarsi i capelli decisamente più sentita rispetto a periodi normali;

- stesso discorso per le donneanche se meno sbilanciato: aumenta la ricerca YoY per accessori per capelli (54%), mentre diminuiscono quelle relative a borse e zaini (-28%)

Un'ultima piccola nota: all'interno del cluster "Borse e Zaini" è presente la keyword "Borse" che presenta una crescita molto elevata ma che probabilmente è dovuta al fatto che gli utenti cercano sì "Borse", ma per visualizzare l'andamento delle stesse e non per acquistare l'accessorio di abbigliamento.

Calzature

Anche per quanto riguarda le calzature notiamo una netta crescita per tutto ciò che ruota attorno a cosa si utilizza in casa, come le ciabatte, e una decrescita su tutto quello che normalmente indossiamo fuori, come sandali e stivali. La maggior parte delle ricerche sono comunque associate al cluster generico Scarpe, che porta tutta la sottocategoria in negativo.

Interessante evidenziare come nelle sottocategorie "Scarponi e Anfibi" la situazione resta sostanzialmente stabile: probabilmente buona parte di queste ricerche vengono effettuate da utenti che utilizzano questa tipologia di calzature sul luogo di lavoro e considerando che il lockdown non ha bloccato la totalità delle aziende possiamo spiegare così la sostanziale stabilità.

Anche i dati relativi agli acquisti divisi per uomini e donne ci confermano quanto detto prima:

- ciabatte e anfibi sono le sottocategorie per gli uomini che si discostano maggiormente rispetto all'anno scorso, attestandosi rispettivamente a +198% e a un +31%, mentre per le scarpe rileviamo un -12%;

- anche le donne hanno ricercato moltissimo le ciabatte (+249%) e meno le scarpe (-29%) anche se, a differenza degli uomini, la seconda posizione per numero di ricerche la detengono i sandali (+26%) probabilmente in vista di un'uscita dal lockdown nei mesi più caldi.

Occasioni d'uso

Scendiamo ancora di più nel particolare: dopo una prima analisi generica sul settore, abbiamo voluto indagare i dati relativi alle ricerche effettuate dagli italiani nello specifico delle diverse occasioni d'uso.

Come da previsioni, tutto ciò che è legato all'ambito del viaggio ha subito un drastico calo (-61%): parliamo di keyword come "beauty case viaggio" o "zaino da viaggio" ma non solo, anche tutto ciò che ruota attorno al tema cerimonie — viste le restrizioni alle quali sono sottoposte da qualche mese — risultano in netto calo.

Anche le ricerche associate all'abbigliamento sportivo hanno registrato un calo nonostante la rinnovata passione degli italiani nel praticare attività fisica: probabilmente gli utenti hanno cercato tute e abbigliamento generico senza specificare nessuna attività in particolare.

Un'ultima categoria interessante: i neonati

Entra di diritto nella nostra ricerca la categoria "neonati" che per quanto riguarda l'abbigliamento vede aumentare tutte le sue voci ad eccezione di quelle che fanno riferimento specifico ad attività fuori dalle mura di casa, come abiti e costumi da bagno.

Possiamo avanzare l'ipotesi che il protrarsi del lockdown e la necessità di utilizzare nell'arco di poco tempo vestiti di taglie diverse abbia spinto le persone ad acquistare nell'unico modo possibile: online.

Conclusioni

L'analisi condotta ci ha permesso di dare un riscontro effettivo a ragionamenti che potevamo solo abbozzare pensando al lockdown.

Se da un'analisi overall possiamo affermare che il calo delle ricerche degli utenti non è così significativo, analizzando la situazione nel dettaglio sono emerse evidenze interessanti: quello che emerge chiaramente è la disparità di andamento tra utilizzatori differenti o tra varie tipologie di prodotto.

Aumentano infatti tutte le ricerche collegate ai prodotti maggiormente utilizzati in casa (intimo notte, ciabatte, tute), quelle associati ai capelli (a causa dell'impossibilità di recarsi dai parrucchieri) e quelle relative ai guanti(ma attenzione perché gli utenti, molto probabilmente, non stanno cercando quelli che proteggono dal freddo).

In contrapposizione vediamo un calo significativo per tutte le ricerche correlate a prodotti che si usano comunemente nella vita fuori da casa(come scarpe o capispalla), quelli utilizzati al lavoro (come completi e abiti) o quelli dedicati alle occasioni formali o di festa che sono state vietate (abbigliamento elegante o per matrimoni).

Come prevedibile per quanto riguarda tutto ciò inerente i viaggi si registrano percentuali di calo decisamente elevate.

Oltre a questi dati specifici sulle ricerche di prodotti abbiamo allargato l'analisi anche a chi cerca in modo abbastanza generico negozi che vendano abbigliamento e accessori per la persona online e offline (negozi di abbigliamento o outlet online): sono sicuramente i negozi fisici quelli che hanno risentito maggiormente della chiusura forzata e dei provvedimenti di distanziamento sociale, facendo registrare un calo di ricerche YoY del -63% mentre per quanto riguarda l'online il calo risulta abbastanza in linea con quello evidenziato tramite l'analisi delle categorie merceologiche, attestandosi a un -17% YoY.

Anche in questa situazione di instabilità le analisi data driven si dimostrano un efficace mezzo per affrontare la situazione nel modo corretto e agire di conseguenza.

Effettuando queste analisi un brand saprà in modo efficace in che direzione sta andando il mercato e se è il momento di investire di più a livello di advertising e/o programmare l'attivazione di una strategia SEO efficace.

Per concludere, quelli di seguito potrebbero essere dei buoni elementi che dovresti avere a disposizione prima di prendere determinate decisioni:

- uno studio keyword articolato e completo che copra tutte le ricerche effettuate dal tuo potenziale target;

- una clusterizzazione efficace di questo studio keyword che, come abbiamo visto, si è dimostrata fondamentale in quest'analisi per non arrivare alla conclusione errata del "le ricerche associate all'abbigliamento sono in calo";

- monitoraggio costante dei dati di ricerca e del trend degli stessi;

- monitoraggio della SERP (la pagina dei risultati di Google) al fine di individuare quali sono i player più visibili nel mercato di riferimento e calibrare la tua strategia di conseguenza.

Quest'ultimo punto non è stato analizzato nel dettaglio in questa analisi perché i cambiamenti in SERP evidenti si sono verificati in questo periodo principalmente per le ricerche inerenti i guanti, dove la prima pagina attualmente è presidiata per la maggior parte da siti che vendono guanti monouso, mentre prima forniva più visibilità a quelli che vendono guanti intesi come accessorio di abbigliamento.

Questo articolo è stato scritto da Gabriele Toschi, SEO Team Leader.